Gestire il denaro in modo intelligente non significa solo scegliere i giusti strumenti finanziari, ma soprattutto imparare a pianificare nel tempo.

La cosiddetta teoria del ciclo vitale, elaborata dagli economisti Franco Modigliani e Richard Brumberg, spiega proprio questo: come le persone distribuiscono reddito, risparmio e consumo nel corso della vita per mantenere un equilibrio finanziario duraturo.

In questo articolo vedremo come cambia la gestione del risparmio nelle varie fasi dell’esistenza e quali sono gli obiettivi prioritari in ciascun periodo.

💡 Cos’è la teoria del ciclo vitale

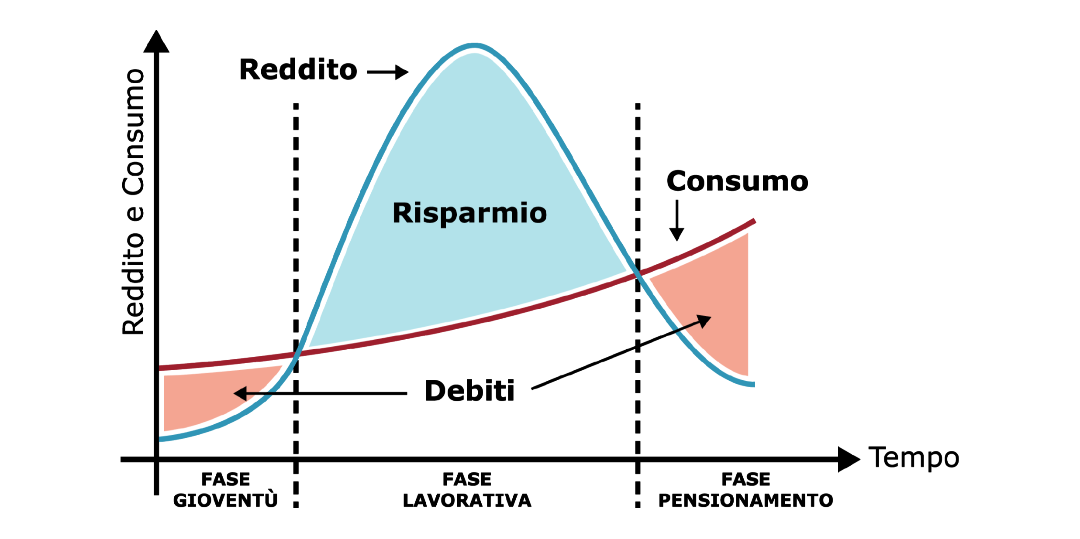

Secondo la teoria del ciclo vitale, ogni individuo tende a mantenere un livello stabile di consumo lungo tutto l’arco della vita.

Per farlo, alterna fasi di accumulo e fasi di utilizzo del risparmio:

● nei primi anni di vita lavorativa si guadagna poco e si tende ad indebitarsi (ad esempio per studiare od acquistare la prima casa);

● negli anni centrali della carriera si accumula risparmio;

● in pensione si vive grazie al reddito accumulato in precedenza.

L’obiettivo è bilanciare entrate e uscite nel tempo, garantendo stabilità e serenità economica anche quando il reddito da lavoro viene meno.

📊 Le tre fasi economiche della vita

Secondo Modigliani, ogni persona attraversa tre fasi principali dal punto di vista finanziario:

1️⃣ Fase di formazione (20-35 anni)

● Reddito: basso e variabile.

● Obiettivo: investire su sé stessi e costruire basi solide (studio, carriera, prima casa).

● Priorità: protezione del reddito e risparmio di emergenza.

● Strumenti utili: assicurazioni temporanee, fondi pensione, piani di accumulo (PAC).

2️⃣ Fase di consolidamento (35-55 anni)

● Reddito: in crescita e più stabile.

● Obiettivo: accumulare patrimonio e gestire responsabilità familiari.

● Priorità: crescita del capitale, protezione sanitaria e pianificazione per l’istruzione dei figli.

● Strumenti utili: fondi bilanciati, assicurazioni vita, investimenti diversificati e previdenza complementare.

3️⃣ Fase di maturità (55+ anni)

● Reddito: stabile o in calo.

● Obiettivo: proteggere il capitale e pianificare la successione.

● Priorità: riduzione del rischio e costruzione di rendite.

● Strumenti utili: portafogli difensivi, fondi pensione, polizze rendita e pianificazione patrimoniale.

🏠 Dagli obiettivi alle scelte pratiche

Ogni fase della vita richiede un approccio diverso:

● Nei primi anni conviene privilegiare la flessibilità e la protezione.

● Nella maturità lavorativa l’obiettivo diventa la crescita del patrimonio.

● Durante la pensione, invece, è importante rendere sostenibile il reddito e tutelare la salute.

Questa visione evita errori comuni come investire in prodotti troppo rischiosi quando si è vicini alla pensione o, al contrario, mantenere troppa liquidità da giovani perdendo opportunità di crescita.

🧭 Il ruolo della pianificazione finanziaria

Applicare la teoria del ciclo vitale alla realtà quotidiana significa definire un piano personalizzato, in linea con i propri obiettivi e con il momento della vita in cui ci si trova.

Un consulente finanziario indipendente può aiutare a:

● individuare i bisogni reali in base all’età e alla situazione familiare;

● bilanciare protezione, risparmio e investimento;

● adattare il piano nel tempo, seguendo i cambiamenti di reddito e di priorità.

La pianificazione non è statica, ma un processo continuo che si evolve con noi.

🌱 Conclusione

La teoria del ciclo vitale ci insegna che ogni fase della vita ha i suoi obiettivi finanziari, ma tutte condividono una logica comune: costruire oggi per vivere meglio domani.

Gestire il denaro nel tempo non significa rinunciare al presente, ma saper dosare consumo e risparmio in modo da garantirsi stabilità e libertà economica lungo tutto il percorso.