Quando si parla di pianificazione finanziaria personale, il primo passo è comprendere quali sono i propri bisogni economici reali. Non tutti risparmiano per le stesse ragioni: c’è chi punta alla sicurezza, chi alla libertà economica, chi al futuro dei figli o alla serenità pensionistica.

Capire il perché dietro ogni scelta di risparmio è essenziale per costruire un piano coerente e sostenibile nel tempo.

🔹 Le principali motivazioni del risparmio

Secondo la visione classica, le persone accumulano risorse per otto motivi principali:

1. Precauzionale → proteggersi dagli imprevisti, come malattie o perdita del lavoro.

2. Previdenziale → garantire una rendita in età avanzata o integrare la pensione pubblica.

3. Sostituzione intertemporale → spostare consumo dal presente al futuro per mantenere uno stile di vita stabile.

4. Miglioramento → accrescere il proprio benessere con nuovi progetti o acquisti.

5. Indipendenza → sentirsi liberi da vincoli economici e decisioni altrui.

6. Speculativo-imprenditoriale → cogliere opportunità di rendimento o avviare un’attività.

7. Ereditario → lasciare un patrimonio ai propri figli.

8. Di accumulo o “avarizia” → accumulare risorse per il solo piacere di possederle.

Ognuno di questi motivi nasconde un diverso approccio psicologico al denaro — e riconoscerlo aiuta a definire obiettivi realistici e priorità finanziarie.

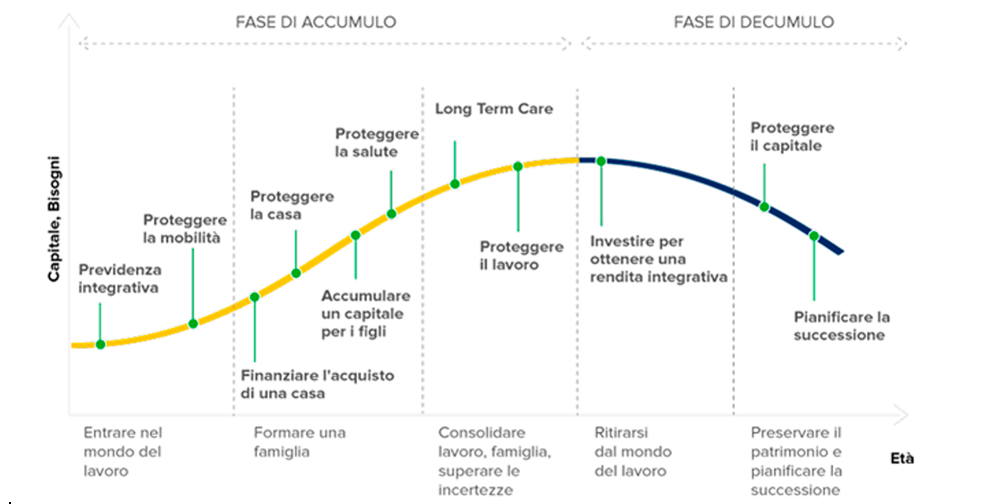

🔹 Protezione, previdenza, risparmio e investimento: i quattro pilastri

Per semplificare, i bisogni finanziari si possono raggruppare in quattro macro aree:

● Protezione → coprire rischi e imprevisti (malattie, infortuni, perdita del reddito).

● Previdenza → costruire una rendita per il futuro, ad esempio con fondi pensione.

● Risparmio → accumulare risorse per obiettivi a breve e medio termine.

● Investimento → far fruttare il capitale nel lungo periodo, accettando una quota di rischio.

Un buon piano finanziario deve bilanciare queste quattro componenti. Concentrarsi solo sui rendimenti, trascurando la protezione o la previdenza, significa costruire una casa partendo dal tetto anziché dalle fondamenta.

🔹 La matrice dei bisogni finanziari

Immagina una griglia in cui su un asse c’è il tempo (breve-lungo periodo) e sull’altro il tipo di rischio (eventi certi o aleatori).

● Chi cerca sicurezza privilegia strumenti con rendimenti bassi ma garantiti.

● Chi mira alla crescita accetta un rischio maggiore per ottenere rendimenti superiori.

Capire dove ci si posiziona in questa matrice aiuta a scegliere le soluzioni più adatte tra assicurazioni, fondi pensione, conti di risparmio o investimenti a lungo termine.

🔹 Dal bisogno alla strategia: il ruolo della pianificazione

Ogni esigenza finanziaria deve essere tradotta in un obiettivo concreto e misurabile:

● protezione = polizza vita o copertura sanitaria;

● previdenza = fondo pensione integrativo;

● risparmio = piano d’accumulo per spese future;

● investimento = portafoglio diversificato per la crescita patrimoniale.

Una pianificazione efficace parte sempre dall’analisi dei bisogni e prosegue con la scelta di strumenti coerenti con il proprio profilo di rischio e orizzonte temporale.

📌 Conclusione

Capire i propri bisogni finanziari è il primo passo per costruire un futuro economico stabile. Solo dopo aver garantito protezione e sicurezza si può pensare alla crescita e agli investimenti.

La pianificazione non è un esercizio teorico: è una scelta consapevole che trasforma le proprie aspirazioni in risultati concreti.

📌 Contattaci per una prima consulenza gratuita